En Chile, el concepto de remuneración está definido en el artículo 41 del Código del Trabajo como toda contraprestación en dinero o en especie evaluable en dinero que el trabajador recibe por causa del contrato de trabajo. Bajo esta definición, existen distintos tipos de remuneraciones que se utilizan de forma habitual en las empresas.

Sueldo

El sueldo es la remuneración fija y obligatoria, pactada en el contrato de trabajo y pagada en períodos iguales (generalmente mensuales). Es la base del sistema de remuneraciones y no puede ser inferior al ingreso mínimo mensual vigente. Este monto sirve además como referencia para el cálculo de cotizaciones previsionales y otros beneficios legales.

Sobresueldo

Otro tipo frecuente es el sobresueldo, que corresponde al pago por horas extraordinarias. En Chile, las horas extras se pagan con un recargo mínimo del 50% sobre el valor de la hora ordinaria, y solo pueden realizarse en situaciones temporales y excepcionales, según lo fiscaliza la Dirección del Trabajo.

Comisión

También encontramos la comisión, muy común en áreas comerciales. Este tipo de remuneración se calcula como un porcentaje sobre ventas, recaudaciones u operaciones realizadas por el trabajador. A diferencia de los bonos discrecionales, la comisión forma parte de la remuneración imponible si está pactada en el contrato.

Gratificación Legal

Por último, está la gratificación legal, que corresponde a la participación del trabajador en las utilidades de la empresa, regulada por los artículos 47 y siguientes del Código del Trabajo. Puede pagarse bajo distintos sistemas, siendo el más utilizado el pago del 25% del total de remuneraciones anuales, con tope legal.

¿Cómo funcionan las remuneraciones variables en compañías de Chile?

Las remuneraciones variables son aquellas que no tienen un monto fijo y dependen del desempeño, resultados o condiciones específicas previamente acordadas. En Chile, su uso ha crecido fuertemente como parte de estrategias modernas de compensación y gestión de personas.

Dentro de este grupo encontramos bonos por cumplimiento de metas, incentivos por productividad, comisiones, participación en resultados y premios por desempeño individual o colectivo. Para que estas remuneraciones sean consideradas legales y exigibles, deben estar claramente definidas en el contrato de trabajo o en anexos contractuales.

Un punto clave es que muchas remuneraciones variables sí son imponibles, es decir, están afectas a cotizaciones previsionales y de salud, siempre que constituyan una contraprestación habitual por el trabajo realizado. Esto es especialmente relevante al momento de calcular finiquitos, indemnizaciones y horas extras.

Desde la gestión de personas, las remuneraciones variables bien diseñadas permiten alinear objetivos individuales con los de la empresa, mejorar la motivación y retención de talento, y construir sistemas de compensación más competitivos. Sin embargo, una mala definición puede generar conflictos laborales o fiscalizaciones, por lo que su correcta parametrización es fundamental.

¿Cómo se clasifican los tipos de remuneraciones en el sistema previsional chileno?

Desde el punto de vista previsional, las remuneraciones en Chile se clasifican principalmente en imponibles y no imponibles. Esta distinción es clave para el correcto pago de cotizaciones y el cumplimiento normativo.

Remuneraciones Imponibles

Las remuneraciones imponibles son aquellas sobre las cuales se calculan cotizaciones previsionales, de salud y seguro de cesantía. Aquí se incluyen el sueldo base, sobresueldo, comisiones, gratificaciones y bonos habituales. Estas remuneraciones impactan directamente en beneficios futuros del trabajador, como pensiones y seguros.

Remuneraciones no imponibles

Por otro lado, las remuneraciones no imponibles corresponden a asignaciones o beneficios que no constituyen renta para efectos previsionales, como la asignación de colación, movilización, viáticos (en ciertos casos) o herramientas de trabajo. Es importante aclarar que estas asignaciones deben cumplir requisitos específicos para no ser consideradas imponibles.

Además, el sistema chileno distingue entre remuneración ordinaria, que es la que se paga de forma regular y permanente, y remuneraciones extraordinarias, que corresponden a pagos esporádicos o excepcionales, como bonos por término de proyecto o gratificaciones especiales no habituales. Esta clasificación influye directamente en el cálculo de indemnizaciones y finiquitos.

¿Existen servicios en línea para calcular distintos tipos de remuneraciones según contrato?

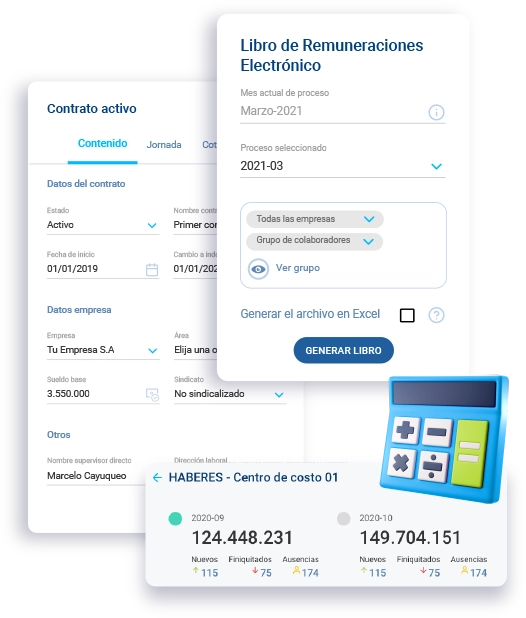

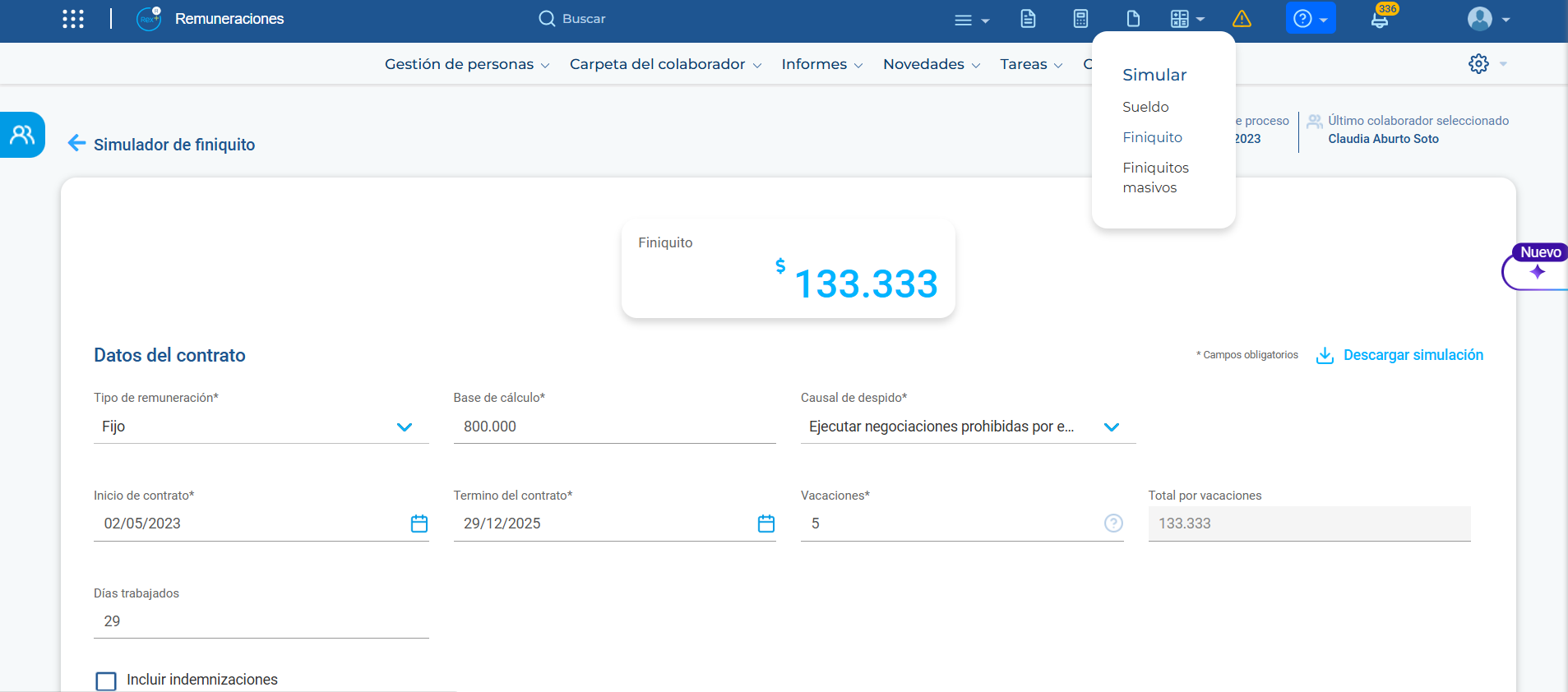

Hoy, la digitalización ha transformado profundamente la forma en que las empresas gestionan sus remuneraciones. Existen servicios en línea y software de remuneraciones que permiten calcular sueldos, horas extras, gratificaciones, finiquitos y cotizaciones de forma automática y conforme a la normativa chilena.

Un sistema de remuneraciones moderno no solo automatiza el pago de remuneraciones, sino que también centraliza la información laboral, reduce errores manuales y facilita el cumplimiento legal ante fiscalizaciones. Esto es especialmente relevante en empresas con dotaciones medianas y grandes o con estructuras salariales complejas.

Plataformas como Rex+ integran funcionalidades clave como cálculo automático de horas extras, cálculo de finiquito, gestión de contratos, control de variables y reportería laboral. Además, permiten a los equipos de RR.HH. enfocarse en tareas estratégicas en lugar de procesos operativos repetitivos.

Este tipo de soluciones es especialmente útil cuando existen distintos tipos de contratos, esquemas de remuneraciones variables o cambios normativos frecuentes. Contar con un software especializado reduce riesgos, mejora la experiencia del colaborador y entrega mayor trazabilidad en todo el proceso de pago de remuneraciones.